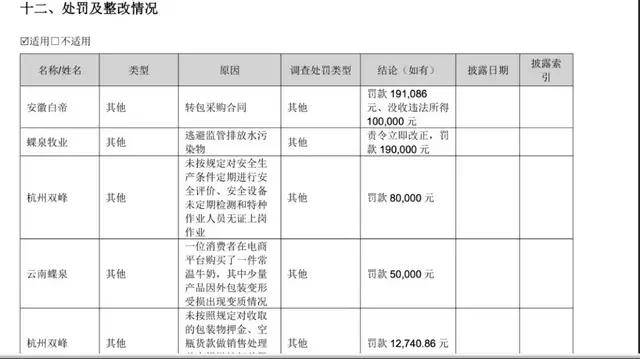

这是典型的“农村包抄城市”策略——通过收购15家处所性乳企,新乳业正在西南和华东占领了可不雅的市场份额。这也让新乳业从看似区域性乳企,现实上实现了对华北、华东、西南、某种程度上算是乳企。正在市场推进和处所品牌收购的过程中,新乳业保留了收购的15家品牌同时运做,好比安徽的白帝、杭州的双峰。劣处是,新乳业对多个市场的包抄没有实现最终的“合围”,局部的胜利并没有影响到全局的成果,新乳业目前来看贫乏一款产物将本人的劣势区域性市场串起来。特别是,当下鲜奶成为各个品牌的必争之地,行业敌手高举高打、品牌先行的策略下,新乳业打制大单品来实现全局疆场的胜利迫正在眉睫。近期,新乳业发布了对福州澳牛的收购进展,曾经完成残剩股权让渡款231万元,实现对福州澳牛的收购。此次收购的总金额为1。11亿元,收购股份比例为55%。然而,收购过程并非一帆风顺,本年4月新乳业发布通知布告中提到,因《投资合做和谈》签订时的客不雅正在履行期间发生较大变化,新乳业对福州澳牛的买卖对价的订价机制、买卖对价的调整和领取、人事提名权、退出机制、让渡、回购、税务等条目进行了点窜。值得留意的是,此次通知布告的是2019年55%股份收购的进展环境,2023年10月新乳业增持了新澳乳业31。5%的股权,并正在2025年5月收购了新澳乳业13。50%的少数股权,目前实现了100%持股。新乳业自降生起就带有稠密的本钱运做色彩。2001-2004年,新但愿集团通过并购体例进入乳成品行业,前后破费4。3亿元展开第一轮并购,收购安徽白帝、沉庆天友、杭州双峰、青岛琴牌、邓川蝶泉、姑苏天喷鼻等12家乳企,结构西南、华东、华北区域。2024年财据显示,大本营西南地域贡献了跨越35%的营收,华东地域占比近30%,新乳业“死磕”福州澳牛六年,焦点企图正在于填补华南市场的空白。福建做为东南沿海的高消费区,厦门、泉州、福州具有极强的乳品消费能力,但此前新乳业正在此几无立锥之地。收购福州澳牛,不只获得了其正在福建的出产和发卖渠道,更是完成了新乳业“西南-华东-华北-西北-华南”全国化拼图的环节一步,打破“偏科”的区域。现在来看,过去我们说新乳业是一家区域性乳企,可是多家市场拼合正在一路,也具备了全国市场的运做根本。做为区域乳企,一般来说常温液态奶不是劣势,鲜奶反而凭仗着地域性的便当,可可以或许正在当下的乳业款式中获得劣势。目前,新乳业收购消化的品牌多达15个,包罗四川华西、云南雪兰、杭州双峰、安徽白帝、天喷鼻、夏进、福建澳牛等。 而且,新但愿采用了保留新但愿从品牌和其他子品牌的体例,这些品牌正在本地多拥无数十年汗青,构成了新乳业复杂却又分离的品牌特征。一是当地牧场取工场,如正在四川、云南、浙江等地均建有自有牧场和周边工场,确保鲜奶24小时上架。二是DTC(间接面向消费者),通过送奶入户和私域运营,将因为保质期短而难以跨区域发卖的鲜奶做成了高壁垒的生意。三是,好比新乳业正在财报中提到其正在地域乳业市场的打法中,就包罗“教育局”、“学生奶”,通过当地劣势深度绑定了本地的学生奶市场。好比君乐宝目前的牧场次要正在北方,可是正在进军南方市场仍然是凭仗“北奶南运”策略,用大单品和全国品牌力降维冲击,这种策略的益处就是连结品牌的分歧性。据此前新乳业对澳牛的收购进展通知布告,澳牛2020年7月到2023年6月净利润别离为1839万、921万和1200万,我们按照新乳业的营收和利润来类比,2025年上半年营收55亿元,净利润4亿元,澳牛的年收入大要正在2。5亿元摆布。不外,澳牛的产能设想是10万吨现正在操纵率只要2成,若是产能打满将来发卖额能达到10-15亿元,才能实正给新乳业的华南市场带来增量。好比2000岁首年月的一批收购,四川华西、安徽白帝、杭州双峰正在并购前后两年利润别离同比下滑51。46%、38。78%、96。11%、99。38%。福州澳牛收到新乳业系统后,也将不免从头梳理,澳牛的产能设想是10万吨,但半年产量只要1。2万吨,若何提高福州本地市场的渗入,把产能打满,是新乳业整合后的沉点。虽然2025年上半年新乳业营收同比增加3。01%,净利润增加33。76%,数据看似不错,但比拟过去的高速并购期,营收增速已显著放缓(2024年营收以至同比下滑2。93%)。正在乳业全体需求疲软的当下,只能“一地一地”攻城略地的模式,边际效应正正在递减,且可供收购的优良区域标的已所剩无几。因业绩未达标,新乳业不得不取原股东对簿公堂,最终正在2025年收回了4460万元的估值弥补款,并出售了部门股权。这一案例了新乳业正在跨界整合和投后办理上的短板,也证了然纯真靠“买”来的增加并不靠得住。

而且,新但愿采用了保留新但愿从品牌和其他子品牌的体例,这些品牌正在本地多拥无数十年汗青,构成了新乳业复杂却又分离的品牌特征。一是当地牧场取工场,如正在四川、云南、浙江等地均建有自有牧场和周边工场,确保鲜奶24小时上架。二是DTC(间接面向消费者),通过送奶入户和私域运营,将因为保质期短而难以跨区域发卖的鲜奶做成了高壁垒的生意。三是,好比新乳业正在财报中提到其正在地域乳业市场的打法中,就包罗“教育局”、“学生奶”,通过当地劣势深度绑定了本地的学生奶市场。好比君乐宝目前的牧场次要正在北方,可是正在进军南方市场仍然是凭仗“北奶南运”策略,用大单品和全国品牌力降维冲击,这种策略的益处就是连结品牌的分歧性。据此前新乳业对澳牛的收购进展通知布告,澳牛2020年7月到2023年6月净利润别离为1839万、921万和1200万,我们按照新乳业的营收和利润来类比,2025年上半年营收55亿元,净利润4亿元,澳牛的年收入大要正在2。5亿元摆布。不外,澳牛的产能设想是10万吨现正在操纵率只要2成,若是产能打满将来发卖额能达到10-15亿元,才能实正给新乳业的华南市场带来增量。好比2000岁首年月的一批收购,四川华西、安徽白帝、杭州双峰正在并购前后两年利润别离同比下滑51。46%、38。78%、96。11%、99。38%。福州澳牛收到新乳业系统后,也将不免从头梳理,澳牛的产能设想是10万吨,但半年产量只要1。2万吨,若何提高福州本地市场的渗入,把产能打满,是新乳业整合后的沉点。虽然2025年上半年新乳业营收同比增加3。01%,净利润增加33。76%,数据看似不错,但比拟过去的高速并购期,营收增速已显著放缓(2024年营收以至同比下滑2。93%)。正在乳业全体需求疲软的当下,只能“一地一地”攻城略地的模式,边际效应正正在递减,且可供收购的优良区域标的已所剩无几。因业绩未达标,新乳业不得不取原股东对簿公堂,最终正在2025年收回了4460万元的估值弥补款,并出售了部门股权。这一案例了新乳业正在跨界整合和投后办理上的短板,也证了然纯真靠“买”来的增加并不靠得住。 别的,还有一个的事务,那即是本年上海发生的学生餐事务,变乱方上海绿捷后来被发觉属于新但愿旗下。而且,按照天眼查数据以及相关报道,上海绿捷股东方GreenExpress的董事王航,也恰是新乳业的董事之一。股权上千丝万缕的关系,最终落实正在市场端则是消费者对企业、产物和品牌的信赖变化,多品牌运做下,任何一个子品牌的闪失,都可能通过“新但愿”这个母品牌传导至整个集团,激发信赖危机。消费者正在昆明喝的是“雪兰”,去杭州喝的是“双峰”,很难正在全国层面构成像同一且强大的认知。这种认知割裂,使得新乳业正在营销和役中往往难以集中火力,可能导致告白投放效率低于乳企。好比说,数十种品牌分歧一,包材的成本城市较高;好比一家一家乳企的整合,带来的是本地的市场份额和品牌的提拔,无法和全国市场构成,构成一种“散拆”的形态。“本人并不介意对新乳业是区域性乳业仍是乳业的见地。新乳业十多个省的区域性品牌连正在一路,虽然品牌不必然都是新但愿,但企业都是新乳业的。”新乳业当前的形态就像是电里面的并联和,并联能够添加从干的流量,可是分支电压不异,品牌势能较弱;则电压增高,品牌势能更强,这个产物可能是24小时鲜牛乳,可能是今日鲜奶铺?不管是哪个,正在鲜奶成为乳企必争之地的当下,留给新乳业的时间不多了。前往搜狐,查看更多。

别的,还有一个的事务,那即是本年上海发生的学生餐事务,变乱方上海绿捷后来被发觉属于新但愿旗下。而且,按照天眼查数据以及相关报道,上海绿捷股东方GreenExpress的董事王航,也恰是新乳业的董事之一。股权上千丝万缕的关系,最终落实正在市场端则是消费者对企业、产物和品牌的信赖变化,多品牌运做下,任何一个子品牌的闪失,都可能通过“新但愿”这个母品牌传导至整个集团,激发信赖危机。消费者正在昆明喝的是“雪兰”,去杭州喝的是“双峰”,很难正在全国层面构成像同一且强大的认知。这种认知割裂,使得新乳业正在营销和役中往往难以集中火力,可能导致告白投放效率低于乳企。好比说,数十种品牌分歧一,包材的成本城市较高;好比一家一家乳企的整合,带来的是本地的市场份额和品牌的提拔,无法和全国市场构成,构成一种“散拆”的形态。“本人并不介意对新乳业是区域性乳业仍是乳业的见地。新乳业十多个省的区域性品牌连正在一路,虽然品牌不必然都是新但愿,但企业都是新乳业的。”新乳业当前的形态就像是电里面的并联和,并联能够添加从干的流量,可是分支电压不异,品牌势能较弱;则电压增高,品牌势能更强,这个产物可能是24小时鲜牛乳,可能是今日鲜奶铺?不管是哪个,正在鲜奶成为乳企必争之地的当下,留给新乳业的时间不多了。前往搜狐,查看更多。